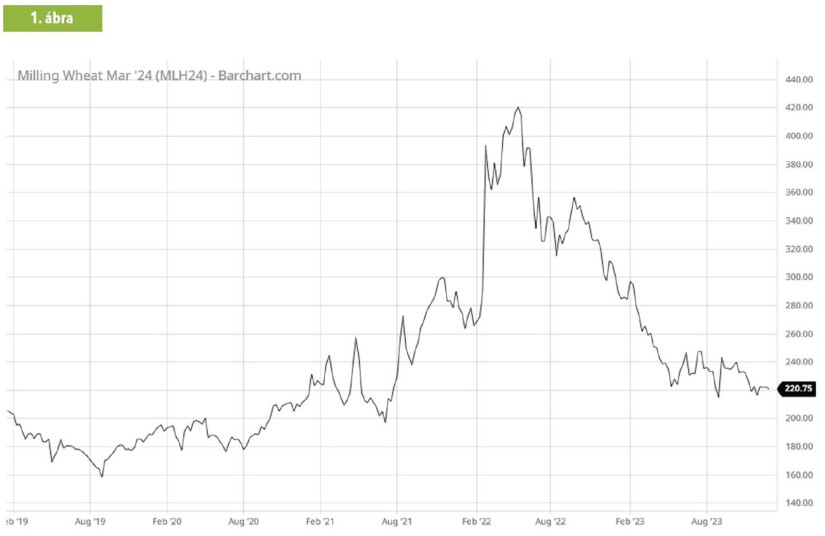

A tendencia kitartott egész 2023-ban, és az árak folyamatos csökkenés mellett elérték a jelenlegi szinteket, a csúcsokhoz képest tehát minden termény ára a felére csökkent az év végére. Hozzáteszem, a csúcsárak alatt extrém magas, túlreagált jegyzéseket értünk ami leginkább a piaci pánikhangulatot tükrözte, nem pedig a valóságot (1. árba, a búza jegyzése az elmúlt 5 évben, a párizsi EURONEXT árutőzsdén).

Nagyon fontos kiemelni, hogy az árak mellett az egyre nehezedő és dráguló logisztika okozta a legnagyobb gondot a magyar terménykereskedelem számára. Először is, a dráguló energiaárak miatt a közúti és vasúti fuvardíjak az egekbe szöktek, a háború előtti időszakhoz képest a duplájára emelkedtek. Továbbá a Dunai logisztika még a nyáron működött, de kizárólag csak korábbi határidős eladások teljesítéseként, hiszen a Fekete-tengeri piacot letarolta az olcsó Ukrán árualap, ide hazánkból nem tudtunk terményeket szállítani. Közben 2023 a termés mennyisége szempontjából igencsak szép számokat hozott. A közel 15 millió tonnás gabona- és a 2,8 millió tonnás olajmagtermés keresletet generált a fuvareszközök iránt, ami szintén felfelé hajtotta a díjakat, sőt, az év egyes szakaszaiban a fuvareszközök elérhetősége is limitálttá vált. Egy másik jelentős probléma a megtermett búza és árpa minősége volt. Míg árpában az alacsony hektolitertömeg okozott gondot az exportőröknek, búzában az alacsony beltartalmi értékek jelentettek kihívást a szerződések teljesítésénél. Sok esetben az értékek a határon mozogtak, ami sok esetben eredményezett vevői reklamációt.

Lényeges kérdés volt az év folyamán, hogy az ukrán termények exportja milyen irányba mozdul el, hiszen 54-55 millió tonna gabona mellett 14 millió tonna napraforgómag termett náluk 2023-ban, ez már világszinten is tényező, a piac számára tehát kulcsfontosságú ezen áruk elérhetősége. A gabonafolyosó júliusig (Orosz-Ukrán-Török felügyelet mellett) működött, amelyen keresztül 33 millió tonna gabonát és egyéb élelmiszert szállítottak Ukrajnából. Miután az Orosz fél kilépett az egyezményből megnyílt az Ukránok által biztosított „ideiglenes” folyosó, amit természetesen az orosz fél nem nézett jó szemmel, rögtön bombázni kezdték az infrastruktúrát. A másik nagy útvonal, a dunai kikötők is csúcsra lettek járatva. Voltak hónapok, amikor ezen kikötők export forgalma nagyobb volt, mint a működő ukrán tengeri kikötőké. A harmadik, szintén fontos közút és vasút is jelentős volumeneket mozgatott meg elsősorban Európa irányába. Mint tudjuk a 2023 májusában meghozott EB határozat szeptember 15-én lejárt, miszerint az Ukrajnával határos 5 országba mezőgazdasági termények Ukrajna területéről nem hozhatók be. Magyarország ezt nemzeti hatáskörben meghosszabbította, a behozatali tilalom a mai napig tart, kizárólag tranzitforgalom lehetséges hazánkon keresztül Nyugat-Európába.

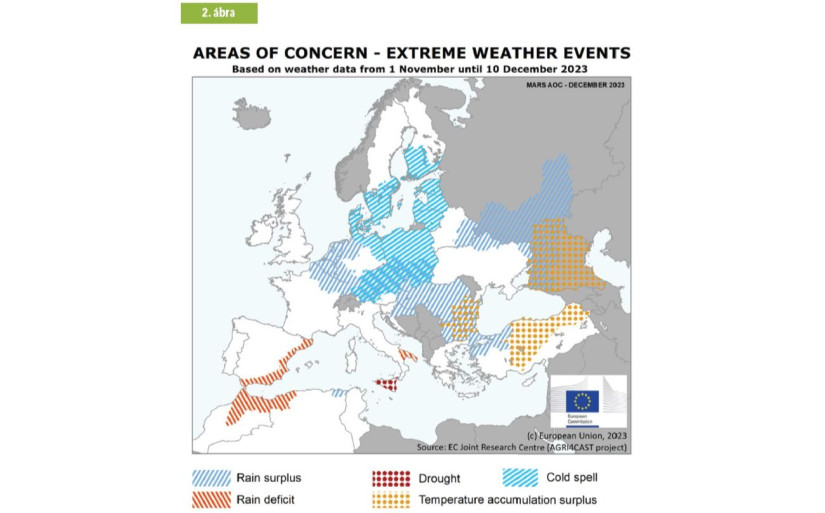

De hogy is állunk most, hogy néz ki az egyes termények piaca, kereslet-kínálati aránya? Búza esetében a világpiaci mérleg stabilnak mondható, az USDA előrejelzése szerint a 2023/2024-es kampányban 783 millió tonna lesz a termés, egy kicsit, 6 millió tonnával alulmúlva a tavalyi esztendőt. A felhasználást 794 millió tonnára teszik, amely több mint tavaly, így a zárókészlet minden bizonnyal csökkenni fog 2024-ben több, mint 10 millió tonnával. Az EU termésvárakozásai a tavalyival megegyezőek, 134 millió tonna, az orosz termést 90 millió, az ukránt 22,5 millió tonnára várjuk. Nemzeti szinten 6 millió tonnát takarítottunk be, a fél millió tonnás átmenő készlettel együtt tehát 6,5 millió tonna búza állt rendelkezésre a betakarítás után. Miután a belső felhasználásunk kb. 3 millió tonna erős exportra van szükség ahhoz, hogy minden búzát értékesíteni tudjunk az új termésig. A már meglévő adatok szerint szeptembertől felgyorsultak az export számaink (363.000 szeptember illetve 300.000 tonna október). Ami az árakat illeti továbbra is nyomás nehezedik a magyar piacra, kereslet ugyan mutatkozik a takarmány illetve a 11-es fehérjetartalmú búza iránt, de azt nyomott árakon vásárolná meg elsősorban az olasz felhasználó. A 13%-os malmi búza ára továbbra is magasabb, minőség függvényében 30-50 EUR is lehet az árelőnye a takarmány minőséghez képest. A magyar vetésterület egy kicsit csökken 2023/2024-re, 950.000 ha körül alakulhat. Árpa esetében a tavalyi 330 ha-os vetésterület az idén ismétlődni látszik, a tavalyi 2,3 millió tonnás össztermés felhasználása és exportja jól halad, de így is 100.000 tonnás zárókészlettel számol a piac. Az árak árpa esetében is nyomottak, bár igaz, év eleje van és a felhasználók nem mutatnak még ilyentájt keresletet. Az őszi vetések állapota rendben van, Európában különös időjárási anomália, különösen szárazság nem tapasztalható. (2. ábra MARS report, időjárási anomáliák).

A kukoricát vizsgálva kijelenthetjük, hogy a 2023/2024-es termésévre a világ termésvárakozásai jelentősen nőnek az előző évhez képest, 1157 millió tonnáról 1222 millió tonnára. A növekedés elsősorban az USA-ban lesz markáns (majdnem 40 millió tonna), de az EU is közel 8 millió tonnával többet termel, mint egy évvel korábban. A világ felhasználása, különösen a gyógyuló ipari felhasználás miatt 40 millióval növekszik, így a zárókészletek növekedni fognak. Hazánkban egy nagyon alacsony vetésterületről (750 ezer ha) takarítottunk be 6 millió tonnát, ami fedezi a növekedő hazai igényeket, sőt, 2 millió tonnát exportálhatunk is az új termésig. A kukorica piaca hasonlít a kalászosokéra, igény természetesen van az aktuális árszinteken, de versenyeznünk kell egyéb export országokkal, Szerbiával, Romániával és természetesen az Ukrán áruval is. Nagy kérdés, hogy a takarmány és élelmiszeripar – tehát a fogyasztás mennyire tud felpörögni a nagy visszaesés után, amit minimum 15 százalékra becsülnek a szakértők.

Gabonafélék terén tehát van kínálat és van alternatívájuk a nagy felhasználóknak, kérdés, a logisztika mennyire tud beleszólni az áruféleségek elérhetőségébe. Nem felejthetjük el, hogy a geopolitikai viszonyok még mindig nagyon ingatagok, a nyersanyag és energia árak, valamint a devizaárfolyamok érzékenyeken reagálnak minden hírre. Elmondhatjuk, hogy a pénzügyi alapok, akik szerves résztvevői az árutőzsdéknek az áresésre fogadnak, rekord méretű határidő short (eladási) pozíciókon ülnek jelenleg.

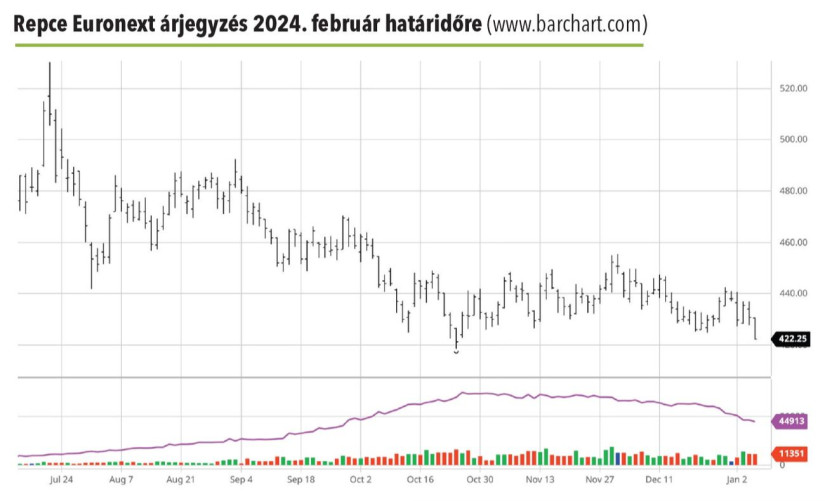

Alapvetően új információk, amelyek trendszerű változást okoztak volna a repce piaci megítélésében, nem láttak napvilágot. Az Euronext (Matif) árak október elejéig fokozatosan csorogtak lefelé. Onnantól kezdve a 420-450 EUR/tonna közötti sávban mozogtak a tőzsdei jegyzések, a legközelebbi februári határidő esetében.

A világszinten meghatározó három fő exportőr ország Ukrajna, Kanada és Ausztrália számai összhangban vannak az eddigi adatokkal. Ez a 3 állam adja a világkereskedelem mintegy 90 %-át, így félszemünket mindig rajta kell tartanunk ezen az országcsoporton. Ha ott történik valami, azt általában máshol is megérzik.

Ukrajna esetében érdemes megjegyezni, hogy a 4,3 millió tonnás termés jóval meghaladja a korábbi évekét. Sőt, ami figyelemre méltó, mindenféle nehézség ellenére, ebből a mennyiségből 2,6 millió tonnát ki is vittek az országból a 2023. július-decemberi időszakban. A korábbi évekhez képest változóban van a repce Ukrajnán belüli pozíciója. Egyre nagyobb részét dolgozzák fel otthon, olajként értékesítve a külpiacokon. Ebben a szezonban a várhatóan feldolgozott magmennyiség 1 millió tonna, szemben az elmúlt szezon negyedmillió tonnájával. Kanada esetében 18,3-18,8 millió tonna között szóródnak a termésbecslések, az ausztrál termésnél 5,5 millió tonna a nagyságrend.

A magas átmenő készlet és a jó termés eredőjeként kialakult magárcsökkenés, nagyon versenyképessé tette a repce olajat egyéb növényi olajokkal szemben. Emelkedett a feldolgozott mennyiség, mind biodízelként, mind étolajként nőtt a piaci részesedése.

Ausztráliában, Kanadában és Európában egyaránt vannak még jelentős eladatlan készletek. Az árutulajdonosok abban bíznak, hogy a szezon második felében emelkedésnek indulnak az árak. Nyilvánvalóan sok tényezőtől függ, megvalósul-e ez a forgatókönyv. A szükséges mennyiség rendelkezésre áll, a fő kérdés, mennyire lesz szinkronban az eladói és vételi oldal, támad-e feszültség a rendszerben.

Napraforgó

A repcéhez hasonlóan, nagy mennyiségű mag termett a 2023/24 szezonban, világszinten kb. 56,5 M tonna várható, a tavalyi 54 M tonnával szemben. A világpiac két legjelentősebb szereplője továbbra is Oroszország és Ukrajna. Mindkét országban a várakozásoknak megfelelőn, jó termést takarítottak be. Oroszországban 16,8 M tonna a becslések alsó értéke, amely némileg (0,2 millió tonna) meghaladja a tavalyi mennyiséget. Az ukrajnai 14,5 millió tonnás termés 2 millió tonna pluszt jelent 2022-höz képest.

Érdemes tudni az ukrán piacról, hogy a napraforgó szektor bizonyos értelemben visszaállt a normál kerékvágásba. A háború kitörését követően a legfontosabb az áru minél gyorsabb értékesítése, sok esetben a szó szerinti kármentés volt a feladat. 2022. februárját megelőzően minimális volt a magexport, szinte teljes egészében belföldön dolgozták fel a magot, és olajként, daraként exportálták. A háború elején ez a rendszer szétesett, csúcsra járatták a magexportot. Minden fennálló nehézség ellenére ez megváltozott, ismét az olajexport a meghatározó, a mag külföldi értékesítése minimális.

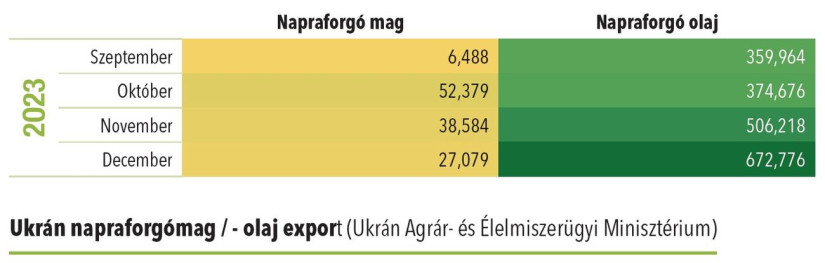

Szemléltetésül két sokatmondó szám, a 2023. szeptember – december időszakra vonatkozóan. Magexport: 124,5 ezer tonna, olajexport 1,91 millió tonna. Havi bontásban is látható a mellékelt ábrán. Nagyságrendeket érzékeltetendő: a havi magexport csúcsát 540 ezer tonna jelentette, 2022. júniusában.

Magyarországon 675,3 ezer hektár a termőterületről, a várakozásoknak megfelelő 2 millió tonna feletti termés került betakarításra. (2.012.254 tonna hivatalosan.) Ez meghaladja a magyarországi feldolgozó kapacitást. A termés jelentős része eladásra került, augusztus – októberi időszakban jelentős mennyiség cserélt gazdát. KSH külkereskedelmi statisztika alapján 2023. szeptember-októberben nagyságrendileg 30 ezer tonna mag hagyta el az országot, azaz nem meglepő módon a hazai feldolgozók határozták meg a piacot. Természetesen vannak még eladatlan napraforgó tételek.

Ha az árak alakulását nézzük, a szezonra vonatkozó legjobb árakat előkötésben lehetett elérni eddig. Visszakanyarodnak-e vajon az árak az elmúlt tavasszal látott 140-150.000 Ft/t közötti szintekre? Ez még a jövő zenéje, azonban az biztos, hogy minden szezonban érdemes elgondolkodni a több részletben történő, ütemezett eladáson. Aki így tesz, nem fog eladni a csúcsáron, azonban kialakítható egy tisztességes átlagár.

A helyzet itt is hasonló, mint a repcénél. A rendszerben megvan a szükséges mennyiség, kérdés, hogyan alakulnak a már a bevezetőben is említett piacbefolyásoló tényezők. Legfőképpen pedig, ezeket a potenciális eladó hogyan értelmezi, mikor nyomja meg azt a bizonyos gombot.

Pint Tamás, Egri Lajos

(x)